ПАО «Полюс» (Лондонская и Московская биржи - PLZL) («Полюс», «Компания» или, со всеми дочерними предприятиями, «Группа»), крупнейшая золотодобывающая компания России, публикует консолидированные аудированные финансовые результаты за 2017 год.

Основные финансовые результаты за 4 квартал 2017 года

- Объем реализации золота по сравнению с 3 кварталом увеличился на 3% до 597 тыс. унций золота. Общий объем реализации золота включает 82 тыс. унций золота в концентрате с Олимпиады.

- Выручка составила $743 млн, практически не изменившись по сравнению с 3 кварталом 2017 года ($744 млн).

- Общие денежные затраты (TCC)1 Группы снизились на 15% до $324 на унцию против $380 на унцию в 3 квартале, в том время как совокупные денежные затраты на производство и поддержание (AISC)2 по сравнению с 3 кварталом увеличились на 11% до $662 на унцию.

- Скорректированный показатель EBITDA3 составил $465 млн, снизившись на 2% с уровня 3 квартала.

- Рентабельность по скорректированному показателю EBITDA незначительно снизилась до 63% против 64% в 3 квартале 2017 года.

- Прибыль за период снизилась до $267 млн, что в том числе отражает снижение в отчетном периоде операционной прибыли и влияние неденежных статей.

- Скорректированная чистая прибыль4 по сравнению с предыдущим кварталом снизилась на 19% до $242 млн.

- Положительный чистый операционный денежный поток в 4 квартале 2017 года составил $344 млн.

- Капитальные затраты5 по сравнению с предыдущим кварталом выросли до $279 млн, что прежде всего отражает увеличение расходов на проекты развития действующих активов и продолжающиеся строительные работы на Наталкинском месторождении.

- Чистый долг6 к концу 4 квартала 2017 года снизился до $3 077 млн по сравнению с $3 151 млн в конце 3 квартала 2017 года.

Основные операционные результаты за 4 квартал 2017 года

- Общий объем производства золота в квартальном сопоставлении снизился на 10% до 580 тыс. унций в основном в результате сезонного сокращения добычи на Россыпных месторождениях.

- Объем добычи руды вырос на 2% до 10 065 тыс. т.

- Объем переработки руды в квартальном сопоставлении увеличился на 7% до 7 809 тыс. т, в связи с началом горячего пуска ЗИФ на Наталкинском месторождении и завершением ремонтных работ на Благодатном и Вернинском.

Основные финансовые результаты за 2017 год

- Объем реализации золота вследствие роста объемов производства увеличился на 13% и составил 2 158 тыс. унций. Общий объем реализации золота включает 170 тыс. унций золота в концентрате с Олимпиады.

- Выручка составила $2 721 млн против $2 458 млн в 2016 году вследствие увеличения объема реализации (с учетом флотоконцентрата).

- Общие денежные затраты (TCC) Группы в годовом сопоставлении снизились с $389 на унцию до $364 на унцию. Укрепление рубля на 13% было компенсировано высокими операционными результатами и мерами по повышению эффективности. Совокупные денежные затраты на производство и поддержание (AISC) в годовом сопоставлении увеличились на 9% до $621 на унцию в основном за счет роста расходов на вскрышные работы.

- Скорректированный показатель EBITDA в годовом сопоставлении вырос на 11% и составил $1 702 млн на фоне повышения объема реализации и снижения общих денежных затрат.

- Рентабельность по скорректированному показателю EBITDA в 2017 году выросла до 63% против 62% в 2016 году.

- Прибыль за год снизилась до $1 241 млн, что частично связано с влиянием прибыли от курсовых разниц за предыдущий год, а также с финансовыми расходами.

- Скорректированная чистая прибыль за 2017 год в годовом сопоставлении выросла на 7% до $1 015 млн.

- Положительный чистый операционный денежный поток составил $1 292 млн на фоне высокой EBITDA.

- Капитальные затраты составили $804 млн прежде всего вследствие наращивания темпов строительства на Наталкинском месторождении. На активе была успешно проведена горячая пусконаладка, выход на проектную мощность ожидается во втором полугодии 2018 года.

- Объем денежных средств и их эквивалентов на 31 декабря 2017 года составил $1 204 млн по сравнению с $1 740 млн на 31 декабря 2016 года на фоне досрочного погашения кредитных линий и дивидендных выплат за второе полугодие 2016 года и первое полугодие 2017 года. Большая часть средств, привлеченных за счет компонента первичных акций (общим объемом $400 млн) в рамках вторичного размещения бумаг Компании на Лондонской и Московской биржах, была направлена на досрочное погашение нескольких кредитных линий.

- Чистый долг к концу 2017 года снизился до $3 077 млн по сравнению с $3 241 млн на конец 2016 года.

- Отношение чистого долга к скорректированному показателю EBITDA на конец 2017 года снизилось до 1,8x против 2,1x в конце 2016 года вследствие роста скорректированного показателя EBITDA и постепенного уменьшения чистого долга.

Основные операционные результаты за 2017 год

- Общий объем производства золота составил 2 160 тыс. унций, увеличившись по сравнению с прошлым годом на 10%.

- Объем добычи руды в годовом сопоставлении вырос на 27% до 37 810 тыс. т.

- Объем переработки руды составил 28 663 тыс. т, увеличившись к соответствующему показателю прошлого года на 8% благодаря росту объемов переработки на основных предприятиях Компании в результате продолжающейся реализации проектов по расширению мощностей.

Комментарий Павла Грачева, генерального директора ПАО «Полюс»:

Качество наших активов и фокус на эффективности позволили Полюсу четвертый год подряд превзойти годовой производственный прогноз. Мы достигли объёма производства в 2 160 тыс. унций, что на 3% выше уровня предыдущего года и выше годового прогноза, составлявшего 2,075—2,125 млн унций. Это также отразилось и на финансовых показателях: выручка и EBITDA показали двузначный рост, а рентабельность по EBITDA на уровне 63% по-прежнему остается одной из самых высоких среди мировых добывающих компаний. Кроме того, несмотря на укрепление рубля по отношению к доллару на 13% в 2017 году, мы смогли снизить общие денежные затраты по сравнению с прошлым годом на 6% до $364 на унцию.

Инвестиционное сообщество положительно восприняло наше вторичное размещение акций на Лондонской и Московской биржах в июне 2017 года, в рамках которого были привлечены $858 млн. После этого доля акций в свободном обращении увеличилась до 16,34%, в результате чего акции Полюса были включены в индекс MSCI Russia по итогам его последнего пересмотра.

В начале 2017 года мы выиграли аукцион на разработку одного из крупнейших в мире неосвоенных месторождений золота - Сухого Лога. Сейчас мы ведем работы в рамках scoping study и рассматриваем получение лицензии на разработку Сухого Лога как фундаментальное достижение Компании, создающее большие возможности для роста в будущем.

Мы прогнозируем объем производства в 2018 году на уровне 2 375—2 425 тыс. унций. Также во второй половине года мы ожидаем выхода Наталкинского ГОКа на проектную мощность. Одновременно мы продолжим модернизацию действующих активов, оказывающую положительное влияние на наши операционные результаты на протяжении нескольких последних лет.

Сравнение финансовых результатов за годы, закончившиеся 31 декабря 2016 года и 2017 года

| $ млн (если не указано иное) | 2017 | 2016 | Изм. за год |

4 кв. 2017 |

3 кв. 2017 |

Изм. за кв. | |

|---|---|---|---|---|---|---|---|

| Операционные показатели | |||||||

| Производство золота (тыс. унций) | 2 160 | 1 968 | 10% | 580 | 642 | (10%) | |

| Реализация золота (тыс. унций) | 2 158 | 1 915 | 13% | 597 | 578 | 3% | |

| Цена реализации | Средняя цена реализации аффинированного золота (без учета эффекта Стратегической программы защиты цены) ($/унция) | 1 260 | 1 250 | 1% | 1 275 | 1 279 | (0%) |

| Средняя цена реализации аффинированного золота (с учетом эффекта Стратегической программы защиты цены) ($/унция) | 1 271 | 1 287 | (1%) | 1 275 | 1 279 | (0%) | |

| Финансовые показатели | |||||||

| Выручка | 2 721 | 2 458 | 11% | 743 | 744 | (0%) | |

| Операционная прибыль | 1 455 | 1 361 | 7% | 391 | 410 | (5%) | |

| Рентабельность по операционной прибыли | 53% | 55% | (2) п. п. | 53% | 55% | (2) п. п. | |

| Прибыль за период | 1 241 | 1 445 | (14%) | 267 | 371 | 28% | |

| Базовая прибыль на акцию ($) | 9,64 | 10,09 | (4%) | 2,05 | 2,74 | (25%) | |

| Разводненная прибыль на акцию ($) | 9,61 | 10,09 | (5%) | 2,05 | 2,73 | (25%) | |

| Скорректированная чистая прибыль | 1 015 | 952 | 7% | 242 | 298 | (19%) | |

| Рентабельность по скорректированной чистой прибыли | 37% | 39% | (2) п. п. | 33% | 40% | (7) п. п. | |

| Скорректированный показатель EBITDA | 1 702 | 1 536 | 11% | 465 | 475 | (2%) | |

| Рентабельность по скоррект. EBITDA | 63% | 62% | 1 п. п. | 63% | 64% | (1) п. п. | |

| Чистый операционный денежный поток | 1 292 | 1 178 | 10% | 344 | 398 | (14%) | |

| Капитальные затраты | 804 | 466 | 73% | 279 | 224 | 25% | |

| Денежные затраты | |||||||

| Общие денежные затраты (TCC) на проданную унцию ($/унция) | 364 | 389 | (6%) | 324 | 380 | (15%) | |

| Совокупные денежные затраты на производство и поддержание (AISC) на проданную унцию ($/унция) | 621 | 572 | 9% | 662 | 599 | 11% | |

| Финансовое состояние | |||||||

| Денежные средства и их эквиваленты | 1 204 | 1 740 | (31%) | 1 204 | 1 121 | (7%) | |

| Чистый долг | 3 077 | 3 241 | (5%) | 3 077 | 3 151 | (2%) | |

| Чистый долг / скоррект. EBITDA (x) | 1,8 | 2,1 | (14%) | 1,8 | 1,9 | (5%) |

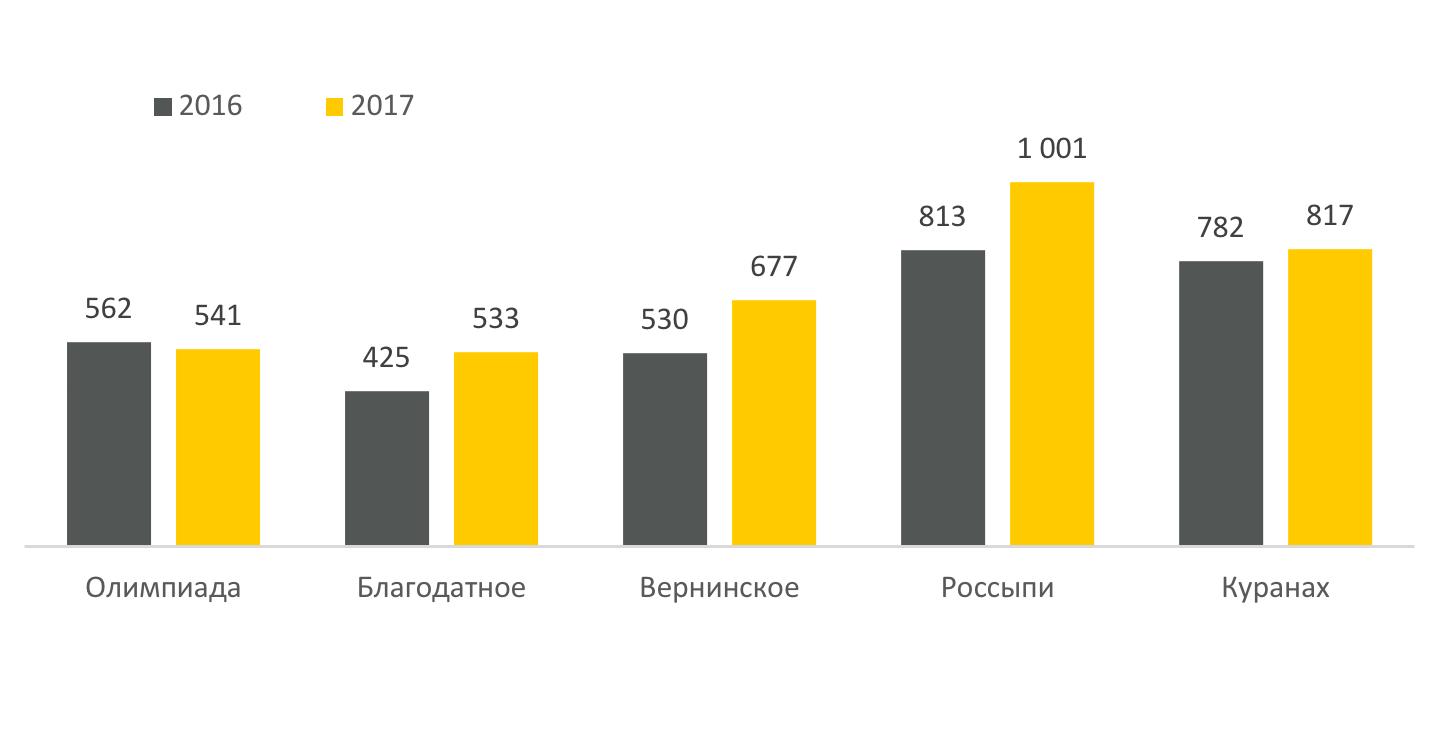

Общие денежные затраты (TCC)

В 2017 году, несмотря на укрепление рубля на 13% по сравнению с прошлым годом, общие денежные затраты снизились на 6% и составили $364 на унцию. Изменение курса было полностью компенсировано высокими операционными результатами отчетного периода на фоне увеличения содержания золота в руде Олимпиады, прекращения переработки руды с более высокой себестоимостью с месторождения Ведуга, снижения тарифов на электроэнергию в Дальневосточном федеральном округе, а также реализации ряда других мер.

Общие денежные затраты по активам (TCC), $ на унцию

.jpg)

Общие денежные затраты Олимпиады в 2017 году в годовом сопоставлении снизились на 16% и составили $341 на унцию, что было преимущественно обусловлено увеличением содержания золота в переработанной руде (3,8 г/т в 2017 году по сравнению с 3,3 г/т в 2016 году), прекращением переработки руды с более высокой себестоимостью с месторождения Ведуга, повышением производительности ЗИФ-1 (в результате реконфигурации) и ЗИФ-3, а также сокращением объема ремонтных работ по сравнению с 2016 годом. Это было частично нивелировано ростом потребления реагентов (серная кислота) в связи с изменениями минерального состава руды.

Показатель TCC Благодатного в годовом сопоставлении увеличился на 6% до $308 на унцию, что в основном связано с укреплением рубля и негативным эффектом от снижения содержания золота в добытой руде (в связи с активизацией горных работ на участках с более низким содержанием). При этом в рублевом выражении общие денежные затраты уменьшились на фоне продолжающейся модернизации производственных мощностей и снижения затрат на тонну добытой руды в соответствии с планом горных работ на соответствующие годы.

Общие денежные затраты Вернинского в годовом сопоставлении выросли на 4% и составили $403 на унцию. В рублевом выражении общие денежные затраты практически не изменились, так как увеличение расходов на оплату труда, материалы и топливо было компенсировано повышением операционной эффективности, в том числе постепенным ростом часовой производительности и уровня извлечения вследствие повышения производительности переделов флотации, сорбционного выщелачивания и цианирования.

На Куранахе общие денежные затраты в годовом сопоставлении увеличились на 7% до $534 на унцию. В рублевом выражении этот показатель снизился на фоне реализации мер по расширению перерабатывающих мощностей ЗИФ и повышению производительности измельчительного оборудования. Также необходимо отметить резкое снижение расходов на электроэнергию в связи со вступлением в силу федерального закона, предусматривающего снижение тарифов на электроэнергию в Дальневосточном федеральном округе.

Общие денежные затраты на Россыпных месторождениях выросли до $770 на унцию против $598 на унцию в 2016 году, что связано преимущественно с укреплением рубля и снижением содержания россыпного золота (с 0,61 г/м3 в 2016 году до 0,54 г/м3 в 2017 году).

Совокупные денежные затраты на производство и поддержание

В 2017 году совокупные денежные затраты на производство и поддержание в годовом сопоставлении увеличились на 8% и составили $621 на унцию. Рост был в первую очередь связан с увеличением расходов на вскрышные работы.

Совокупные денежные затраты на производство и поддержание (AISC) по активам, $ на унцию

Совокупные денежные затраты Олимпиады по сравнению с предыдущим годом практически не изменились. Сокращение общих денежных затрат (TCC) было нивелировано ростом капитальных затрат на поддержание и увеличением расходов на вскрышные работы. Показатель AISC Благодатного вырос до $533 на унцию вследствие запланированного увеличения объема вскрышных работ (объем добытой горной массы за год вырос на 55%). Рост AISC на Вернинском по сравнению с показателем прошлого года на 28% связан с увеличением расходов на вскрышные работы и капзатрат на поддержание. На Куранахе совокупные денежные затраты увеличились до $817 на унцию в связи с ростом TCC.

Капитальные затраты

В 2017 году капитальные затраты увеличились до $804 млн против $466 млн в 2016 году, что связано с ростом капитальных затрат на поддержание производства, продолжением строительных работ на Наталкинском месторождении и реализацией проектов развития действующих активов. Показатель капитальных затрат 2017 года на уровне $804 млн соответствует прогнозному диапазону $800—850 млн.

На Наталке, главном проекте развития Группы, капитальные затраты в 2017 году увеличились на 77% до $378 млн. Горные работы на месторождении возобновились в январе 2017 года (ранее они велись с 2013 по 2014 год). По состоянию на конец декабря 2017 года полностью функционировала почти вся технологическая схема. Технические работы на переделе десорбции были завершены в январе 2018 года. Помимо этого, в декабре 2017 года Компания получила положительное заключение Федеральной службы по экологическому, технологическому и атомному надзору (Ростехнадзор) по итогам технологического аудита на Наталке.

В настоящий момент актив работает в режиме наращивания мощности. Выход на проектную мощность ожидается во втором полугодии 2018 года.

Капитальные затраты на Олимпиаде увеличились до $177 млн в связи с подготовкой к подключению к ВЛ «Раздолинская-Тайга», закупками горной техники и строительными работами в рамках запуска цикла биоокисления (БИО-4) на ЗИФ-1, 2, 3. Первые четыре биореактора были установлены в 2017 году, установка оставшихся четырех запланирована на первое полугодие 2018 года.

Капитальные затраты на Благодатном в 2017 году выросли до $49 млн преимущественно за счет расходов на оптимизацию работы ЗИФ Благодатного после завершения проекта по увеличению ее мощности.

На Вернинском капитальные затраты в 2017 году увеличились до $39 млн главным образом за счет продолжения реализации проекта по увеличению мощности ЗИФ.

Капитальные затраты на Куранахе выросли до $65 млн на фоне расходов на продолжение реализации проекта кучного выщелачивания и начала второго этапа расширения ЗИФ, предполагающего увеличение ее производительности до 5 млн т в год. Кучное выщелачивание было запущено в сентябре 2017 года и должности интенсифицироваться с началом соответствующего сезона в первом полугодии 2018 года.

Капитальные затраты на Россыпях по сравнению с прошлым годом выросли до $26 млн. Их основная часть пришлась на геологоразведочные работы и реализацию программы по замене изношенного оборудования.

Капитальные затраты по активам, $ млн

| 2017 | 2016 | Y-o-Y |

4 кв. 2017 |

3 кв. 2017 |

Изм. за год | |

|---|---|---|---|---|---|---|

| Наталка | 378 | 213 | 77% | 94 | 107 | (12%) |

| Олимпиада | 177 | 80 | 121% | 84 | 41 | 105% |

| Благодатное | 49 | 20 | 145% | 19 | 17 | 12% |

| Вернинское | 39 | 24 | 63% | 16 | 11 | 45% |

| Россыпи | 26 | 16 | 63% | 9 | 5 | 80% |

| Куранах | 65 | 33 | 97% | 26 | 17 | 53% |

| Прочее | 70 | 80 | (13%) | 31 | 7 | Н.П. |

| Итого | 804 | 466 | 73% | 279 | 205 | 36% |

В 2018 году Полюс планирует инвестировать на всех активах Компании около $850 млн, в том числе $250 млн в качестве затрат на поддержание производства. Эта цифра также включает капитализированные операционные расходы, связанные с Наталкой, в размере $150 млн.

Полюс

Группа Полюс - крупнейший производитель золота в России и одна из десяти ведущих золотодобывающих компаний в мире по себестоимости производства. Согласно данным о запасах руды и минеральных ресурсах Компании за 2016 г., Группа Полюс занимает второе место по объемам приходящихся на его долю запасов золота и третье - по объему приходящихся на его долю ресурсов золота среди крупнейших золотодобывающих компаний мира.

Основные производственные объекты Группы расположены на территории Красноярского края, Иркутской и Магаданской областей, а также Республики Саха (Якутия).

Контакты

Для инвесторов

Виктор Дроздов, директор по связям с инвесторами

+7 (495) 641 33 77

drozdovvi@polyus.com

Для СМИ

Виктория Васильева, директор по связям с общественностью

+7 (495) 641 33 77

vasilevavs@polyus.com

Заявление прогнозного характера

Настоящее сообщение может содержать «заявления о перспективах» относительно Полюса и/или Группы Полюс. В целом слова «будет», «может», «должен», «следует», «продолжит», «возможность», «полагает», «ожидает», «намерен», «планирует», «оценивает» и прочие аналогичные выражения указывают на заявления прогнозного характера. Заявления прогнозного характера содержат элементы риска и неопределенности, вследствие чего фактические результаты могут существенно отличаться от показателей, приведенных в соответствующих заявлениях прогнозного характера. Заявления о перспективах содержат заявления, касающиеся будущих капитальных затрат, стратегий ведения хозяйственной деятельности и управления, а также развития и расширения деятельности Полюса и/или Группы Полюс. Многие из этих рисков и неопределенностей касаются факторов, которые не могут контролироваться или быть точно оценены Полюсом и/или Группой Полюс, поэтому на информацию, содержащуюся в этих заявлениях, не следует полагаться как на окончательную, поскольку она предоставляется исключительно по состоянию на дату соответствующего заявления. Полюс и/или какая-либо компания группы Полюс не принимает каких-либо обязательств и не планирует предоставлять обновленную информацию по данным заявлениям о перспективах, за исключением случаев, когда это требуется в соответствии с применимым законодательством.

1 Группа рассчитывает совокупные денежные затраты на унцию проданного золота (TCC) как себестоимость реализации золота за вычетом амортизации основных средств, резерва на оплату ежегодных отпусков, затрат на обязательства по социальному обеспечению работников и изменения резерва на устаревание запасов с корректировкой на неденежные изменения в запасах. TCC на унцию проданного золота представляют собой стоимость производства одной унции золота и включают себя затраты на добычу, переработку и аффинаж золота. Группа рассчитывает показатель TCC на унцию проданного золота как отношение TCC к общему количеству унций золота, проданных за период. Для отдельных месторождений Группа рассчитывает показатель TCC и TCC на унцию проданного золота аналогичным образом с использованием финансовой информации по соответствующему месторождению.

2 Совокупные денежные затраты на производство и поддержание на унцию проданного золота (AISC) рассчитываются Группой как TCC плюс общие, коммерческие и административные расходы, затраты на НИОКР и прочие затраты на поддержание текущих операций, расходы на новые активы, задействованные во вскрышных операциях, капитальные затраты на поддержание текущих операций, корректировку на дисконт по обязательствам по выводу из эксплуатации, резерв на оплату ежегодных отпусков, затраты на обязательства по социальному обеспечению работников и изменение резерва на устаревание запасов за вычетом амортизации, отнесенной в состав общих, коммерческих и административных расходов. Показатель AISC представляет собой разновидность совокупных денежных затрат и включает в себя затраты, связанные с поддержанием текущих операций, и дополнительные затраты, которые отражают колебания в себестоимости производства золота на протяжении срока отработки месторождения. Группа полагает, что показатель AISC способствует пониманию экономических параметров золотодобычи. Показатель AISC на унцию проданного золота представляет собой себестоимость производства и продажи одной унции золота, включая затраты на добычу, переработку, транспортировку и аффинаж золота, общие затраты на разработку как традиционных, так и россыпных месторождений, а также дополнительные затраты, указанные в определении показателя AISC. Группа рассчитывает показатель AISC на унцию проданного золота как отношение AISC к общему количеству унций золота, проданных за период.

3 Группа рассчитывает скорректированный показатель EBITDA как прибыль за определенный период до вычета налога на прибыль, износа и амортизации, (прибыли)/убытка от операций с производными финансовыми инструментами и инвестиций (в том числе влияния продажи дочерних предприятий с последующим учетом по методу долевого участия), чистых затрат на финансирование, процентного дохода, чистой прибыли от курсовых разниц, обесценения/(восстановления убытка от обесценения), (прибыли)/убытка от реализации основных средств, выплаты вознаграждения на основе долевых инструментов в рамках долгосрочной программы мотивации и внеплановых отчислений на благотворительность таким образом, чтобы обеспечить сопоставимость расчета со скорректированным показателем EBITDA за предыдущий период. Группа произвела вышеозначенные корректировки при расчете скорректированного показателя EBITDA в целях предоставления более наглядной оценки операционной деятельности и создания показателя, который, по мнению Группы, позволит упростить сравнение с другими компаниями отрасли в динамике. Группа считает скорректированный показатель EBITDA существенным для оценки ее прибыльности и результатов деятельности. Этот показатель не рассматривается как альтернатива таким показателям, как прибыль за период и поток денежных средств от операционной деятельности по МСФО, и не представляет собой комплексный фактор оценки рентабельности или ликвидности Группы. Группа рассчитывает рентабельность по скорректированному показателю EBITDA как отношение скорректированного показателя EBITDA к совокупной выручке.

4 Скорректированная чистая прибыль определяется Группой как прибыль за период, скорректированная на обесценение/(восстановление убытка от обесценения), чистая нереализованная (прибыль)/убыток от производных финансовых инструментов и инвестиций, чистая прибыль от курсовых разниц и отложенный налог на прибыль, связанный с такими статьями.

5Капитальные затраты приведены нарастающим итогом (в данном пресс-релизе без учета расходов на получение лицензии на разработку Сухого Лога и расходов на строительство ВЛ «Омчак»).

6Чистый долг определяется как долгосрочные кредиты и займы плюс краткосрочные кредиты и займы за вычетом денежных средств и их эквивалентов, а также банковских депозитов. Чистый долг не включает активы/обязательства по производным финансовым инструментам, обязательства по восстановлению участков и соблюдению экологических норм, отложенные налоговые сборы, отложенную выручку, отложенную оплату лицензии на разработку месторождения Сухой Лог и прочие долгосрочные обязательства. Этот показатель не рассматривается как альтернатива краткосрочным и долгосрочным заимствованиям и не представляет собой комплексный фактор оценки общей ликвидности Группы.